대학생 절반 107만명 혜택볼 듯

서울신문

|

정부가 30일 밝힌 ‘취업후 상환하는 학자금 대출제도’는 날로 치솟는 대학등록금 부담을 덜어주기 위해 마련됐다. 취업해서 일정소득을 벌 때까지는 이자도 내지 않아도 돼 등록금 후불제 도입효과가 있다. 하지만 취직을 못했다며 원리금 상환을 회피하려는 경우 등 모럴해저드 발생 가능성과 늘어날 재정부담은 앞으로 해소해야 할 과제다.

●누가 빌릴 수 있나

신입생은 대학입학통지서와 신용등급이 전체 10개 등급 가운데 최하위인 9, 10등급만 아니면 가능하다. 재학생의 경우, 직전 학기 성적이 100점 만점에 70점 이상이고 최소 12학점 이상을 이수해야 한다. 신용등급기준은 신입생과 같다.

●상환해야 하는 기준소득은 얼마인가

졸업이후 취직을 해서 돈을 번다고 해서 무조건 원리금을 상환하는 것은 아니다. 비정규직으로 일하는 경우 최저생계비도 못 채우는 경우가 있어서다. 그래서 나온 게 기준소득이라는 개념이다. 현재 구체적으로 정해진 것은 없다. 9월 말에 관계부처 협의를 거쳐 정해진다. 교과부 관계자는 “기준소득 수준은 대졸초임, 최저생계비 수준, 상환스케줄 등을 고려해 결정한다.”고 밝혔다. 상환기간을 최장 25년으로 한 것은 상환 때문에 기본 생활이 어렵게 되지 않도록 하겠다는 취지다.

●사례로 설명한다면

대학 4년간 연간 800만원씩 3200만원을 빌린 대학생이 대출시점으로부터 만 7년이 되는 해에 취직했다고 가정하자. 이자율 5%라면 이자는 대출 첫해 40만원, 2년차 80만원, 3년차 120만원, 4년차 160만원이 발생하고 취직하지 못한 2년 동안에도 매년 160만원의 이자가 생긴다. 따라서 이 학생이 취직 직전인 만 6년째까지 상환액은 3920만원(원금 3200만원+이자 720만원)이 된다. 원리금 상환 기준소득이 연 1500만원, 상환율이 연 20%로 정해졌고 이 학생의 취직 첫해 연봉이 2500만원이라면 2500만원에서 기준소득 1500만원을 뺀 1000만원의 20%, 즉 200만원을 그 해에 갚으면 된다. 이런 식으로 계산했을 때 이 학생은 취직 후 상환원금을 모두 갚기까지 12년이 걸린다. 원리금 상환 기준소득과 상환율은 아직 결정되지 않았다.

●일정소득 없으면 상환의무 사라진다는데

원칙적으로 취직을 못해 일정수준 이상의 소득을 벌지 못하면 상환의무는 사라진다. 이 경우 부담은 국가가 지게 된다. 하지만 이런 경우는 없을 것이라는 게 교과부 설명이다. 국세청이 대출시점에서부터 소득이외 재산을 갖고 있는지 여부를 파악해 일정소득으로 환산해서 부과할 수 있도록 한다는 것이다. 부모로부터 물려받은 상속재산 등이 있는 데도 취직을 핑계로 원리금 상환을 기피하는 모럴해저드를 방지하겠다는 것이다.

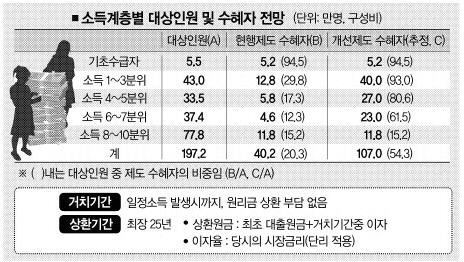

●얼마나 혜택보나

전체 대학생 10명 가운데 5명 이상꼴로 이용할 것으로 추정된다. 전문대학생과 4년제 대학생을 합한 전체 대학생 197만 2000명 가운데 54.3%인 107만명이다. 현재는 40만 2000명(20.3%)이 이용하고 있다.

이렇게 되면 정부의 재정부담은 더 늘어난다. 내년부터 5년간 연평균 1조 5000억원이 들 것으로 추정하고 있다. 지난해 기준으로 83.8%인 대학진학률도 올라갈 수 있다. 교과부는 “대학진학은 학력중심의 경제·사회적 요인때문에 생기는 것”이라면서 “중장기적으로 보면 자신의 학자금은 스스로 조달해야 한다는 원칙을 정립할 경우, 대학 진학을 보다 신중하게 결정하는 측면도 있을 것”이라고 말한다.

박현갑기자 eagleduo@seoul.co.kr | ||||

| 2009-07-31 8면 |

'기타 유용한 정보들 > ▩ 유아교육 및 교육에 관한 자료' 카테고리의 다른 글

| 임해규 의원 ‘소득연계 학자금 융자특별법’ 대표발의 (0) | 2009.08.02 |

|---|---|

| 돈 없어 공부 못하는 일 없어야 (0) | 2009.08.01 |

| 여름방학, 부모·아이‘성공학습법’ (0) | 2009.07.10 |

| 항목별로 묶어 외우는 아이가 성적 좋다 (0) | 2009.07.05 |

| 임해규 의원, 교육에세이집 (0) | 2009.06.28 |