◆ 적립식펀드의 수익률과 손실률이 실제로 어떻게 나타날 수 있을지에 대해서 살펴봄으로써 과연 적립식펀드가

아무 때나 쉽게 수익을 내줄 수 있을지에 대하여 검토해보겠습니다.

적립식펀드에 대한 관심이 높아지면서 올해 들어 1조원 이상의

돈이 적립식펀드에 몰려들었습니다. 그러나 매월 일정금액을 입금하는 주식형적립식 펀드의 경우 일시에 주식을 사는 것보다 위험을 어느정도 분산시킬

수 있는 장점은 분명 있지만 가격의 등락에 따른 위험을 근본적으로 회피할 수는 없다는 사실을 과거의 데이터를 통하여 보여드리겠습니다.

◆ 우선 적립식 펀드에 대한 장점으로서 흔히 등장하는 설명부터 살펴보겠습니다.

- 저금리하에서 목돈마련을 위해

고민하고 있는 경우에 위험은 분산시키고, 수익은 안정시킬 수 있는 것이 주식형적립식펀드이다.

- 일반주식형 펀드가 주가지수에 따라

수익률 변동이 큰데 반하여, 적립식으로 매달 일정한 금액을 입금하면 수익률 변동을 일정부분 감소시킬 수 있어서 안정적으로 은행이자보다 많은

수익을 얻을 수 있다.

- 적립식 펀드에 매월 일정금액을 입금하면, 주가가 올랐을 때는 적은 수량을 사게 되고, 주가가 떨어졌을

때는 많은 수량을 사게 되어 평균적인 매수가격을 낮추는 효과가 발생한다.

- 투자대상에 대한 분산효과 뿐만 아니라 투자시점을

분산시켜주는 효과까지 볼 수 있다. 따라서 적립식펀드는 가장 좋은 결과는 얻을 수 없더라도 최악의 결과는 피할 수 있다.

-

목돈을 일시에 입금하는 것보다 적립식펀드에 장기투자하면 좋은 성과를 얻을 수 있어서 목돈을 운용하기보다 목돈을 마련하는 방법으로 이용하면 좋다.

◆ 그러나 위 설명이 아무 때나 쉽게 적용될 수 있을지 여부에 대해서는 검토해볼 필요가 있습니다. 장기적으로 적립식펀드의 수익률과

손실률이 실제로 어떻게 나타날 수 있을지에 대해서 투자자들이 직접 확인해보는 것에는 소홀히 하는 경향이 강합니다. 본 글에서는 지난 과거에

종합주가지수에 투자하는 적립식펀드에 가입하였을 때 어떤 결과가 나타났을지를 정량적으로 살펴보겠습니다.

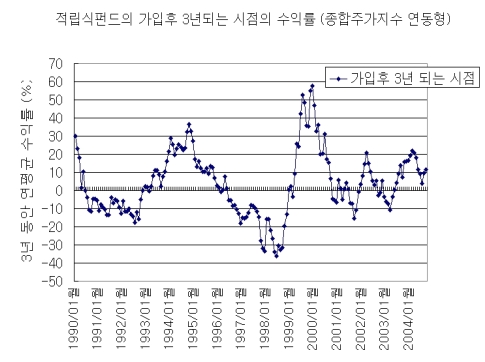

< 적립식펀드에 일정

기간 3년 동안 가입하는 경우 >

◆ 만약에 매달 말 일정한 금액을 종합주가지수에 투자하는 적립식펀드에 가입할 경우,

가입한지 3년이 지난 뒤에 돈을 찾을 때의 3년 동안 누적수익률을 단리로서의 연평균 수익률을 나타낸 그림은 아래와 같습니다.

복리계산은 본 글에서는 별도로 하지 않았습니다. 가로축의 날짜는 돈을 찾을 때의 날짜입니다. 수익률에서 각종 비용은 공제하지

않았으므로 실제 투자자가 얻게 되는 실수익률은 더 줄어듭니다.

◆ 아래 그림에서 구체적인 사례를 들어 본다면 2004년 9월말

현재의 만기일 수익률이 12.0 %로 그래프에 나타나있는데, 이는 지금으로부터 3년 전인 2001년 9월말에 가입한 뒤 매달 일정금액을 납입한

다음에 2004년 8월말까지 36번 납입하고 만3년이 되는 2004년 9월말에 찾을 때의 연평균 수익률을 12.0%로 나타낸 것입니다.

◆ 이 그림은

얼핏 보면 종합주가지수 월봉그래프와 흡사한 모양이지만 종합주가지수는 결코 아니며 종합주가지수를 매수하는 적립식펀드에 가입하여 3년 동안 꾸준히

돈을 납입했을 때의 수익률그래프입니다.

3년 동안의 주가지수를 평균 내어서 계산한 것이 아니고, 종합주가지수가 반 토막이 난다면

매수하는 수량은 2배로 늘어나고 종합주가지수가 2배로 올라가면 매수하는 수량은 절반으로 줄어들게끔 일정금액 불입방식에 의한 투자결과를 계산한

것입니다.

◆ 이 그림에서 보면 알 수 있듯이, 87년 1월에 가입하여 90년 1월에 찾는 경우부터 시작하여, 2001년 9월에

가입하여 2004년 9월에 찾는 경우까지, 가입시점을 월단위로 구분하여 그 결과를 정리해 보면 다음과 같습니다.

(1) 3년 동안

적립식펀드에 가입하면서 연평균 10% 이상의 수익률을 올릴 수 있는 구간은, 만기일 기준으로 지난 14년9개월 동안,

90년 1월

~ 2월, 93년 12월 ~ 94년 12월, 99년 4월 ~ 2000년 6월, 2004년 2월 ~ 3월으로서 177개월 동안 61개월에

불과하였습니다.

즉 임의의 시점에서 가입하여 3년 동안 연평균 10% 이상의 수익률을 낼 확률이 34%에 불과합니다.

(2) 177개월로 가입시점이 분산되어있는 177명의 가입자의 평균수익률은 3.8%에 불과합니다.

(3)

177개월의 가입시점 중 찾을 때 연평균 수익률이 마이너스인 경우는 77개월로서 원금이 손실을 볼 확률이 43.5%에 달합니다.

◆ 3년 동안 연평균 수익률이 -10% 이하인 경우가 40번 있었는데 이는 23% 확률입니다.

IMF가 나던 해가

아닌 다른 시기에도 연평균 손실률이 -20% 가까이 근접한 경우도 있었습니다.

◆ 즉, 적립식펀드에 들더라도 돈을 입금하고 있을

미래의 기간 동안에 대한 주식시장에 대한 예측이 선행되면서 가입을 해야지 아무 때나 든다고 해서 수익을 내주는 것은 아니며 경우에 따라서는 큰

손실까지 감수해야함을 알 수 있습니다.

적립식펀드에서도 주식시장이 장기적으로 계속 오르거나, 하락하더라도 하락기간이 짧게 끝날 수

있어야지만 좋은 수익률을 얻을 수가 있습니다.

그렇지 않으면 가입시점에 따른 상당한 위험부담은 항상 따르게 되어서 손실이 날

확률도 상당히 높고, 이익을 내주더라도 다른 채권형 상품보다도 못한 수익률이 될 수도 있습니다.

( 다음 글에서는, 적립식펀드에

가입한 뒤 장기적으로 계속 돈을 불입하는 경우에 투자성과를 보여드리고 투자자에게 조금이라도 더 유리한 적립식투자가 되는 것에 관련된 이야기를

하겠습니다 )