소득금액 100만원의 중요성

| 1. 소득금액 100만원의 중요성 | |

| 소득금액 100만원을 초과하면 공제되지 않는 공제항목 배우자공제, 부모님,자녀, 형제자매의 기본공제, 보험료공제, 교육비공제, 신용카드공제, 결혼, 장례비용 | |

| 소득금액을 기준으로 한도를 계산하는 공제 항목 지정기부금은 소득금액의 15%(종교단체 10%)를 기준으로 한도 계산한다. | |

| 2. 소득금액의 개념 | |

| 연간소득금액이란 종합(이자·배당·부동산임대·사업·근로·일시재산·연금·기타소득금액)·퇴직·양도·산림소득금액의 연간 합계액으로써, 총수입금액이 아니라 필요경비를 공제한 후의 금액을 말함. 이때, 총수입금액에서 비과세소득 및 분리과세대상 소득금액은 제외합니다. | |

| 3. 배우자, 부모님, 자녀, 형제자매의 직업별 소득금액 100만원 | |

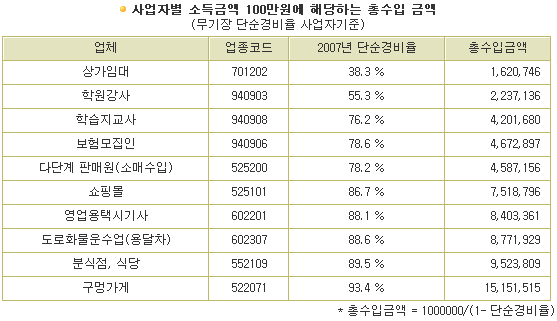

|

-2개 이상의 복수소득이 있으면 소득금액을 합산하여 100만원초과 여부를 따짐

2) 사업자, 프리랜서 인적용역사업자 | |

◎ 2008.4월에 발표되는 2007년귀속 단순경비율이 인하되어, 소득금액이 100만원을 초과하게 되면

내년 5월 31일까지 소득세확정신고를 해서 연말정산 때 받은 소득공제를 다시 수정하여 세금을

추가로 납부하여야 함.

|

| |

|

3) 기타소득자

4) 일용직소득자

5) 퇴직소득자

6) 이자, 배당소득자

2002년이후 공무원연금소득 과세대상 연금소득계산 방법은 "총수령액 × 2002.1.1이후 기여금 불입월수/총기여금 불입월수"입니다. | |

기본공제-부양가족-따로사는 부모님

(1) 아버지, 장인, (외,처)할아버지,어머니, 장모, (외,처)할머니 공제

|

|

따로 거주하는 아버지, 장인, (외,처)할아버지, 어머니, 장모, (외,처)할머니는 아래 4가지 요건 모두를 충족해야 1인당 100만원이 기본공제 됩니다. | ||||||||||||||||||||||||||||

| 소득금액 100만원개념 알아보기 ☞ | |||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||

![]() 한국납세자연맹이 회사로 보내는 공문(따로사는 부모님 신청 거부시) 출력하기 ▶

한국납세자연맹이 회사로 보내는 공문(따로사는 부모님 신청 거부시) 출력하기 ▶

'기타 유용한 정보들 > ▩ 有用한 情報 및 잠깐 휴식을...' 카테고리의 다른 글

| 현명한 카드 사용, 복(福)과 전(錢)을 부른다 (0) | 2009.01.30 |

|---|---|

| 현명한 신용카드 관리법 (0) | 2009.01.30 |

| 한나라당35.2% vs 민주당13.9% 대선후보 여론조사 박근혜 40%. 압도적 1위 (0) | 2009.01.27 |

| ☎031-120 경기도콜센터 확대개선 운영('09.1.15일부터 연중무휴) (0) | 2009.01.25 |

| 2009년도형 집전화는 대한민국 1등 인터넷집전화 myLG070 (0) | 2009.01.24 |